纯镍供需过剩格局并未扭转 镍价反弹空间受限

图片来源于网络,如有侵权,请联系删除

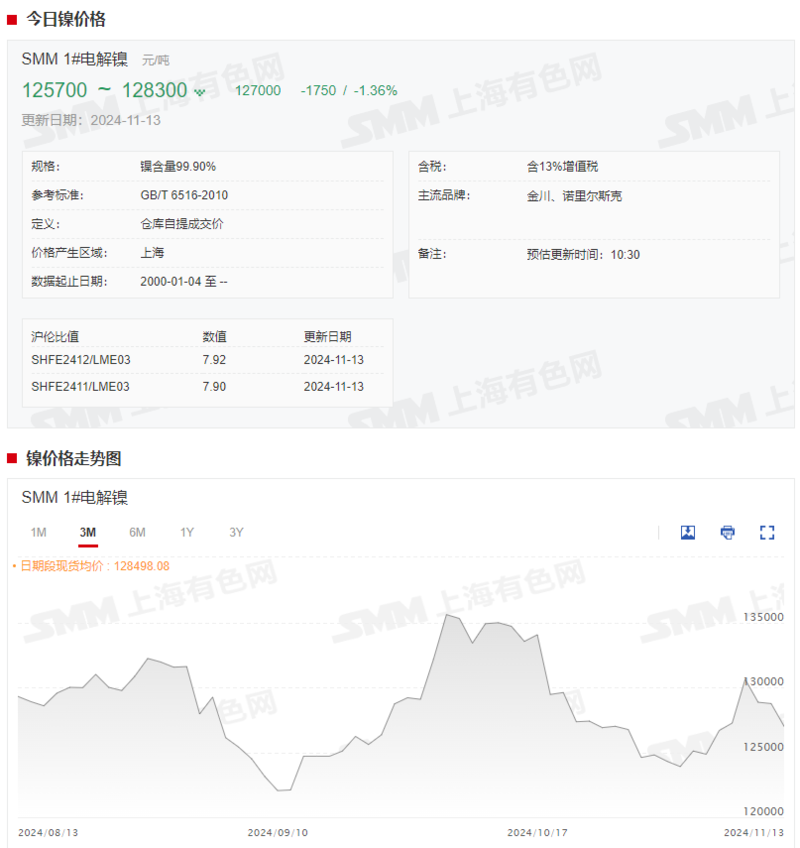

12月2日,走势图显示:主力合约开盘报126010.00元/吨,盘中最高触及126700.00元/吨,最低下探124450.00元/吨;截止发稿,下跌1.13%,暂报125730.00元/吨。

沪镍期货实时行情 更新时间:-----

最新价

--

-

涨跌值

--

-

涨跌幅

--

外盘市场上看,截至目前,LME今日开盘报15840.00美元/吨,最高价报15945.00美元/吨,最低价报15825.00美元/吨,暂报15920.00美元/吨。

伦镍期货实时行情 更新时间:-----

最新价

--

-

涨跌值

--

-

涨跌幅

--

市场要闻汇总:

挪威社会主义左翼党主席宣布,挪威将终止其深海采矿计划。

美国总统拜登将前往安哥拉,此行的焦点在一项重要的美国支持的大型铁路项目上,该项目旨在将资源丰富的刚果民主共和国(DRC)和赞比亚与安哥拉的大西洋港口洛比托连接起来,对于确保铜、钴等产自刚果的重要矿产的稳定供应至关重要。

法国矿业巨头Eramet SA透露,由于电池金属市场长期处于低迷状态,印度尼西亚正在采取措施限制镍矿石的供应,以保护当地的小型矿商。

太平洋镍矿有限公司已提出请求,希望进一步延长其自愿停产期限。

相关机构观点汇总如下:

分析:印尼政府预计明年增加增值税,镍矿成本或有支撑,印尼新增配额通过,短期镍矿价格相对坚挺,但新增配额背景下预计升水有所回落,纯镍产量已经处于高位,需求端略有好转,价格继续探底,下游采购积极性有所提升,库存去化加快,进入11月新能源消费虽然仍旧较好,但今年三元电池市场占比有所下降,新能源对于镍的需求增长拉动有限,硫酸镍需求仍旧清淡,国内精炼镍库存出现拐点,现货升水高位不下,现货资源紧张,但供需过剩格局并未扭转,短期价格预计跟随宏观情绪变化,长期可关注结构性机会。

评价:宏观层面,特朗普胜选后,中美关系及经济的未来走向成为市场关注焦点,资金相对谨慎。11月中国制造业PMI继续回升至50.3%,新订单指数、生产经营活动预期指数、采购量指数等分项数据上升明显,显示了中国内需回暖的迹象,关注本周美国经济及就业数据。基本面上,国内外库存总体仍处于累积态势,镍元素供应过剩的压力依然存在,导致价格向上难以摆脱其约束,而镍矿及原料价格坚挺亦对镍价存在支撑,预计价格震荡运行。

点评镍价:行业方面,菲律宾即期矿山挺价情绪较强,FOB价格维持坚挺,国内镍铁价格继续回调,铁厂重回成本亏损状态,对镍矿采购维持压价心态;精炼镍方面,精炼镍产量持续攀升,全球精炼镍显性库存累库,供应仍然宽松。需求端来看,十一月不锈钢需求整体进入淡季,目前无明显上行驱动;新能源产业链方面,虽然新能源领域表现亮眼,但需求重心向磷酸铁锂倾斜,对硫酸镍需求有限。整体来看,纯镍供需仍维持过剩格局,对盘面形成压制,镍价反弹空间受限。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。