中通快递:生鲜零售梦暂碎,业务量增速放缓,争夺散件市场尚存挑战

图片来源于网络,如有侵权,请联系删除

在价格战背景下,中通快递(ZTO.N,2057.HK)在第三季度守住了单票收入,但付出的代价却是市场份额的下滑。证券之星注意到,公司的包裹量增速也在进一步放缓,也因此下调了其全年业务量的目标。

在这一背景下,公司正在抢夺散件市场,但该市场利润空间正在逐步压缩,公司还要面临开发客户的难题。不仅如此,公司在年初曾高调进军生鲜零售市场,但此次试水未能如愿,从最初的不被看好,到最终的门店暂停营业,也再次证明了快递巨头进军本地零售绝非易事。

图片来源于网络,如有侵权,请联系删除

包裹量增速放缓,市占率下滑

图片来源于网络,如有侵权,请联系删除

今年3月份,中通快递喊出了坚守“不做亏本快件”的底线,表示在维护必要的基础业务量规模的前提下,主动放弃部分亏本快件。不主动参与价格战的中通快递守住了单票收入,但也舍弃了部分市场份额,这一点在三季报中有明显体现。

据2024年第三季度未经审计财务业绩显示,第三季度,中通快递实现营收106.8亿元,同比增长17.6%;调整后净利润达23.87亿元,同比增长2%,与去年同期的25%相比,有明显放缓之势。

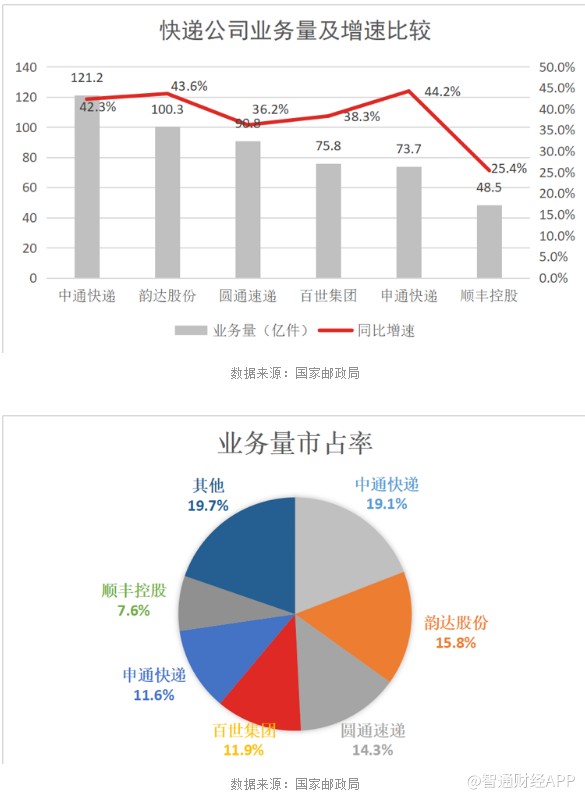

尽管收入维持不错的增长,但业务量增速却不如预期。第三季度,中通快递包裹量达87.2亿件,增长15.9%,低于去年同期的18%。与同行相比,申通快递、圆通速递以及韵达股份同期增速均在20%以上。

在这一背景下,中通快递下调了全年业务量的目标。三季报提及,低价值电商包裹比例的不断上升,给公司实现服务品质、业务量和利润持续同步增长的整体战略带来了挑战。基于对未来几个月的预判,公司下调年度业务量的目标为337亿件至339亿件之间,同比增长11.6%至12.3%。这也意味着在旺季前提下,公司在第四季度增速预期仅为7.5%至10%。

需要说明的是,中通快递原本预期增速为15%至18%。此前,公司管理层对下半年实现18%以上的增长持有乐观态度,表示下半年的业务量增长速度将会高于上半年。但显然,事实并非如此。

从单票收入来看,在价格战背景下,头部快递公司的快递单票收入呈下降趋势,圆通速递、韵达股份以及申通快递在内的快递公司的单票收入在Q3均呈现不同程度的下滑。相比之下,中通快递的单票收入有所提升,第三季度核心单票收入提升了1.8%,但公司的市占率却出现下滑,同比下降0.7个百分点至20%。

实际上,早在今年一季度,中通快递包裹量增速已开始放缓,其包裹量为71.71亿件,同比增长13.9%,去年同期增速则为20%。同时,公司的市场份额也出现近几年来首次下滑,降至不足20%。此前,中通快递的市占率基本维持在20%以上。

此外,由于包裹量增度不及预期,投行也在下调其目标价。里昂证券指出,里昂称,虽对公司在第四季度保持稳定的每单位利润保持乐观,但由于市场竞争激烈,因此将公司2024年至2026年每股盈利预测分别调低7.9%、13.5%及19.1%,目标价由223.43港元降至188.28港元。

争夺散件市场,利润空间正被压缩

为了应对价格竞争及保持利润水平,中通快递选择争夺散件市场。据悉,中通快递今年的散件目标是日均600万件以上。另有通达兔快递员表示,其所在网点从今年5月份开始将散单件作为考核数量,可见对该市场的重视。公司在三季报提及了散件实现了超过40%的同比增长,但并未披露具体营收规模。

目前散单市场主要包括两类业务,一是指逆向退货件,即电商平台的退货快递;二是自由散件业务,包括商务时效性较强的业务和个人散件等。中通快递则将散单定义为非协议客户发出的快递,包括电商平台的退货件以及个人通过自营渠道下单的快递等。

中通快递之所以争夺散件市场,也是看中了其较高的利润空间。据悉,散件通常享有比常规寄件更高的价格。一般而言,散件价格是普通寄件的2倍至4倍。实际上,不止中通快递,其他快递公司也纷纷将目光投向这一潜力巨大的市场,极兔速递管理层在电话会中也强调了散单市场的重要性。

证券之星注意到,为了抢占散件市场,中通快递一方面是扩大与电商平台的合作,公司已和抖音、得物、拼多多等企业实现直链结算;另一方面则推出散单提成机制,通过“到边到角”政策的实施,由一级网点向快递员让渡了一部分利润,提升快递员揽件积极性。

值得注意的是,结合业内人士的观点,目前散件的利润空间正在逐步压缩。一方面,部分第三方仓储和黄牛客户通过集中多家小电商的货物,通过规模效应争取更有利的价格条件。另一方面,为了赢得更多散件,企业们纷纷开始“自降身价”,主动压缩散件利润、降低散件价格。

除了利润被压缩之外,一位通达兔的快递员曾表示:“现在各家都在抢散单,但开发客户非常困难。”

首店暂停运营,生鲜零售发展受挫

不被财报提及的角落里,是中通快递在生鲜零售赛道上发展受挫。

在今年1月份,中通快递旗下中通云仓的全国首家生鲜店“中通甄选金色黎明店”(下称中通甄选)在杭州上城区正式开业,这是公司在社区生鲜新零售市场的一次尝试,旨在利用中通快递的物流网络和供应链优势,为消费者提供生鲜产品和其他商品。

中通甄选在开业之初曾计划在上半年完成200家门店的扩张,采用自营+加盟的方式,主要集中在核心城市,特别是在有生鲜配送中心和相关农产品供应链的城市。

需要说明的是,在生鲜零售赛道上,以叮咚买菜和每日优鲜等为代表的企业在高成本压力之下,均曾面临盈利难题,身陷亏损泥潭。 另一方面,顺丰社区便利店“嘿客”的折戟,也侧面证明了快递企业的零售梦并不好做。行业前车之鉴使得外界并不看好公司进军生鲜零售市场。

半年之后,中通甄选则传出闭店消息。据相关媒体报道,今年7月,中通甄选位于杭州的首家门店关停,门口贴出了“会员退费请耐心等待”的通知,原定的200家门店目标就此落空。针对此消息,中通甄选官方回应称,因为原门店空间不足和拓展受限,正在寻找新址并有序筹备新的门店。中通甄选并未放弃其社区生鲜新零售业务,而是在调整策略和优化选址,以适应市场环境和提升经营效率。

相关分析指出,中通甄选在线上和线下均不具有优势。在线下,其存在商品丰富度不足和选址不当的双重问题。而在线上,其自有小程序、APP等线上系统的搭建均未完成,直至闭店,中通甄选都不具备即时送货上门的能力。(本文首发证券之星,作者|李若菡)

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。