福瑞泰克递表港股:吉利身兼股东、大客户,营收增长难见盈利信号

图片来源于网络,如有侵权,请联系删除

今年以来,智驾领域掀起上市潮,国内智驾企业的资本运作步伐不断加快。11月22日,福瑞泰克(浙江)智能科技股份有限公司(下称“福瑞泰克”)递交上市申请,正式启动港股上市进程。

成立伊始,福瑞泰克就注入了吉利底色,创始股东背后出现了吉利控股创始人李书福及其子女的身影,且福瑞泰克创始人张林及多名高管也有在吉利控股就职的经历。在业务上,吉利也为福瑞泰克助力颇多,2023年及今年上半年均为第一大客户。

图片来源于网络,如有侵权,请联系删除

证券之星注意到,虽有吉利加持,但福瑞泰克依旧未能摆脱智驾企业的亏损“魔咒”。除了成本高企吞噬利润,整体走低的毛利率也让扭亏之路愈发艰难。持续“失血”下,福瑞泰克资金吃紧,经营性现金流持续流出,上市融资已成为福瑞泰克十分紧迫的目标。

图片来源于网络,如有侵权,请联系删除

股东、高管均有吉利背景

招股书显示,福瑞泰克成立于2016年9月,由胡钢、双林股份(300100.SZ)、浙江亿咖通科技有限公司(现称浙江寰福科技有限公司,下称“亿咖通科技”)、杭州朗马投资合伙企业(有限合伙)(下称“杭州朗马”)、苏州金沙江联合二期股权投资合伙企业(有限合伙)等七名原始股东共同成立。

在上述初创股东中,李书福及其子女的踪迹暗藏其中。其中,杭州朗马持股14%,其普通合伙人为李妮,而其有限合伙人临海市飞马投资有限公司持股约99.5%,该公司股权穿透后的实控人为李星星,二人系李书福的子女。

此外,李书福通过联合创立的亿咖通科技投资了8000万元,获得16%的股权,位列第三大股东。直至2021年6月,亿咖通科技将其所持全部股份以约3.04亿元的价格转让给深圳市惠友、中国互联网投资等10家公司,盈利超2亿元,从此退出股东行列。

在亿咖通科技退出前一年,即2020年6月,李书福创立的投资公司宁波骏马投资合伙企业(有限合伙)(下称“宁波骏马”)以8959.97万元的代价从初始股东胡钢手中获得福瑞泰克25%的股权。宁波骏马由三亚挥马持股99.99%,股权穿透后亦有吉利的身影。经过一系列融资和股权变动后,如今宁波骏马已成为福瑞泰克最大的机构股东。目前,李书福通过宁波骏马间接持有福瑞泰克12.31%的股份。

同年7月,成都厚同龙雏智能产业投资基金合伙企业(有限合伙)(下称“成都厚同”)通过受让股权入股,目前持股1.9%。成都厚同由浙江厚同股权投资管理有限公司持股59.4%,后者由吉利控股全资拥有。

证券之星注意到,除了股权层面,福瑞泰克的多名高管此前也有在吉利控股工作的经历。福瑞泰克创始人张林目前任公司首席执行官、执行董事兼董事长,亦为单一最大股东集团成员。2011年4月至2016年2月,张林在吉利控股担任副总裁,负责海外营销和工厂建设工作。

此外,非执行董事杨健曾担任吉利控股副董事长、董事,于2005年6月至2022年5月期间担任吉利汽车(00175.HK)执行董事;联席公司秘书郭瓅2017年7月至2021年5月担任过吉利控股投资总监;人力资源部副总裁彭文帅2015年也曾在吉利控股任职。

吉利跃升大客户

根据招股书,福瑞泰克是一家领先的智能驾驶解决方案供应商,覆盖高级驾驶辅助系统(ADAS)及自动驾驶系统(ADS)技术。据悉,福瑞泰克最初是收购了沃尔沃授权的ADAS技术,并将之本土化后成功切入汽车电子产业。

根据灼识咨询数据,以中国2023年L2级及L2+╱L2++级智能驾驶解决方案装车量计,福瑞泰克在自主供应商中排名第三,市场份额为14.6%。

2021年至2023年及2024上半年(下称“报告期”),福瑞泰克分别录得营收约3.33亿元、3.28亿元、9.08亿元、3.12亿元,2021年至2023年的复合年增长率为65.1%,虽然2022年小幅下滑,但整体呈现增长态势,今年上半年营收同比增长33.7%。

证券之星注意到,收入增加之际,福瑞泰克却面临着客户集中度高的问题。报告期内,福瑞泰克来自前五大客户(包括吉利控股)的收入分别为2.8亿元、2.42亿元、6.94亿元、2.68亿元,占各期总收入的84%、73.6%、76.4%、85.9%。其中,各期来自单一最大客户的收入占比为43.5%、22%、43.3%、36.5%。

虽然招股书未披露大客户更多信息,但福瑞泰克报告期内向吉利控股提供产品和服务的金额分别为1.01亿元、0.65亿元、3.93亿元、1.14亿元,占各期总收入的占比分别为30.23%、19.69%、43.31%、36.55%。不难看出,2023年及今年上半年,吉利控股已然成为福瑞泰克第一大客户。在吉利控股的加持下,福瑞泰克2023年营收同比大增177%。

招股书显示,预计2025年至2027年,福瑞泰克向吉利控股提供产品和服务的金额将达到11.15亿元、13.3亿元、15.48亿元。

虽然拥有吉利控股的业务支持,但福瑞泰克在大客户面前的话语权并不高。报告期内,其应收贸易款项及应收票据分别为1.56亿元、2.31亿元、4.98亿元及3.39亿元,占各期营收的比重分别为46.85%、70.43%、54.85%及108.65%,今年上半年应收贸易款项及应收票据的金额已赶超营收。

三年半累亏21.67亿

证券之星注意到,尽管背靠吉利这棵大树,福瑞泰克依然无法逃脱智驾企业盈利难的困境。

报告期内,福瑞泰克的亏损净额分别为2.96亿元、8.55亿元、7.38亿元和2.78亿元。今年上半年的净亏损较去年同期减少约13%,但三年半时间里净亏损仍高达21.67亿元。福瑞泰克称,亏损主要是由于公司处于营运扩张和规模扩大的早期阶段,原材料和耗材的采购成本、研发方面的投资、吸引和保留人才方面的投资等成本较高。

成本居高不下是导致亏损的重要原因之一。报告期内,福瑞泰克的销售成本分别为2.96亿元、3.07亿元、8.42亿元、2.93亿元,占收入的比重约88.8%、93.8%、92.7%、94%。2022年以来,销售成本的占比均在90%以上。

在智驾领域,技术优势是提升企业市场竞争力的核心。因此,福瑞泰克的研发开支占比较大,各期研发开支为1.85亿元、5.15亿元、5.61亿元、1.87亿元,占收入的比重为55.6%、157.2%、61.8%、60%。

福瑞泰克坦言,随着我们业务的扩张,成本和开支持续增加,加上在研发方面的持续投入,可能导致持续亏损。

成本高企挤压利润,而福瑞泰克产品端的利润率却不理想。招股书显示,福瑞泰克的智能驾驶解决方案包括FT Pro、FT Max和FT Ultra,具备L0级至L3级智能驾驶能力。2021年,福瑞泰克超六成营收来自FTPro。随后,该方案的营收占比逐年降低,被FTMax和FTUltra反超。今年上半年,FT Pro、FT Max和FT Ultra的收入占比分别为16.2%、54.1%、29.7%。

虽然更高阶智驾产品和解决方案收入规模扩大,但福瑞泰克的毛利率却整体呈现下滑走势。报告期内,其毛利率分别为11.2%、6.2%、7.3%及6%。毛利率大幅下降主要出现在2021年,福瑞泰克将原因归结于产品组合的变化以及供应链暂时中断导致销售成本增加。今年上半年,FT Max解决方案毛利率同比增长至8.1%,但FT Pro及FT Ultra解决方案的毛利率双双同比下滑,分别为4.9%、2.8%,拉低了整体水平。

资金链承压

过往的发展中,福瑞泰克主要依靠融资“补血”。招股书介绍,2021年7月至2024年5月,福瑞泰克进行了至少9轮融资,投资方包括政府产业基金、知名专业投资机构以及TCL创投、陕汽集团、吉利集团等,总共获得约16.04亿元融资额。

在不到3年的时间里,福瑞泰克的估值就从2021年的35亿元增长73%至如今的60.6亿元。

招股书显示,截至今年9月30日,福瑞泰克拥有未动用银行融资11亿元,今年完成的两轮股权融资约为3.53亿元。福瑞泰克表示,经考虑我们可用的财务资源后,我们认为我们拥有充足的营运资金,以应付目前及未来12个月的需求。

但事实上,福瑞泰克的资金状况并不乐观。由于长期深陷亏损,福瑞泰克的融资已基本消耗殆尽。截至11月17日,约94.91%的筹集资金已被动用。

财务数据显示,截至今年9月30日,福瑞泰克拥有现金及现金等价物1.98亿元,甚至无法覆盖今年上半年的销售成本。同期,公司短期借款却高达3.11亿元,存在明显的资金缺口。

福瑞泰克表示,我们未来的流动资金主要取决于我们从营运活动中取得正现金流量的能力,以及充足的外部融资。

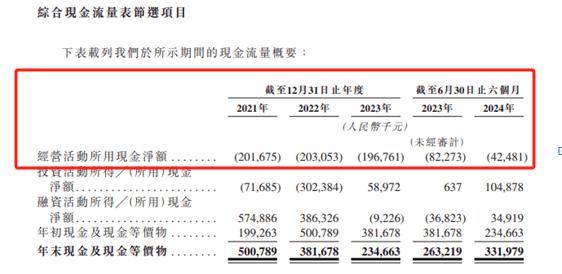

然而,福瑞泰克的经营活动现金流量净额却持续为负,其各期经营活动现金流出净额分别为2.73亿元、7.03亿元、4.98亿元及1.72亿元,三年半共净流出16.46亿元。在现金流堪忧的情况下,积极上市“补血”或是福瑞泰克缓解资金压力的最好方式。(本文首发证券之星,作者|陆雯燕)

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。