债圈大家说(周刊)| 信用债阶段性企稳、央行表示降准还有空间、券商并购潮、转按揭预期升温

图片来源于网络,如有侵权,请联系删除

(9月2日-9月6日十年期国债活跃券)

1、信用债阶段性企稳

图片来源于网络,如有侵权,请联系删除

固定收益研究中心总经理/首席分析师黄伟平

图片来源于网络,如有侵权,请联系删除

9月信用债市场仍面临交易盘负债端赎回压力尚存等多个潜在风险点,信用利差的调整压力尚存,利差走阔或还有“下半场” 。后续信用债市场调整压力缓和的重要信号:存单利率下行可能是金融体系缺长钱压力缓和的重要标志,或也是市场重新做多的重要标志,特别是信用债。

固收首席分析师孙彬彬

整体而言,当前信用债投资的久期不宜太短,建议整体关注3~5年剩余期限的债券,这既是票息的要求,也是利率上行压力不大的情况下,博取资本利得的准备。信用大力度下沉(如AA-)的择券空间比较有限,可以作为适度补充。

首席经济学家刘郁团队

9月中小行与端的配置力量,可能熨平债市大幅调整的风险。操作建议以利率波动范围更加清晰的10年国债作为参考基准,临近2.20%作为买入信号,临近2.15%作为退出点位,可依据自身需求选择流动性较高的个券,如10年国开活跃券。倘若当前对于久期的诉求不强,收益率接近2.0%的1年期同业存单,也是优质的短期配置选择。

固收首席分析师李勇

信用债结束单边调整行情的时间点或更多取决于利率债结束调整的时间点,而利率债结束调整的时间点则更多取决于资金面结束调整的时间点。建议负债端稳定的投资者或可抓住调整机会逢低买入或增持,通过持有至到期以赚取票息收益及资本利得;而负债端不稳定的投资者则短期内仍需谨慎,以退守中短端高评级底仓来防御流动性风险为首要原则,择时配置因遭遇抛售而估值错杀的个券,巩固收益空间。

2、央行表示降准还有空间

固收首席分析师张继强

国内基本面+海外流动性的形势决定了四季度支持性的货币政策、稳中偏松的取向不变,关注潜在的降息、降准时点。如果 8、9月数据继续不及预期,降息再次落地的概率不小。降准则要看中长期资金缺口,目前逆回购余额高企,三季度末也是降准的敏感时点。当然,金融防风险仍是硬约束,央行对长期利率的管控态度预计还需要契机松动。

华创固收首席分析师周冠南

现券买卖或逐渐置换MLF,成为中长期基础货币投放的重要工具之一。往后看,国债买卖置换MLF逐步推进,但年内降准或仍有较大概率落地。在负债成本偏高,净息差水平逼仄,且不排除存量房贷利率下调的环境下,至年末降准或仍有落地的可能。

平安证券固收首席分析师刘璐

当前MLF偏贵,而在目前OMO余额已经较高的背景下,通过降准置换OMO&投放流动性,有一定必要性。短端利率债对未来2-3次降息已经充分,但若降准落地,资金面缓释,预计提升短端胜率。长端建议维持必要仓位,降低交易频率,更多以配置思路介入。

固收首席分析师张伟

降准仍有一定空间,短期内降息概率或不高。央行买卖国债将是常态化操作,助力提升流动性管理和利率曲线调控。短期内2.1%是利率下行的关键点位,但长债风险依然可控,仍可以择机布局。

3、券商并购潮

国投证券非银金融行业首席分析师张经纬

着眼后续,我们预计,此次国君和海通的合并事件将推动行业并购重组进一步加速,为头部券商并购提供重要参考依据。我们认为,重点关注控股股东一致、具备并购重组可行性的大型券商以及经营体制灵活的中小型券商。

研究所金融首席分析师许旖珊

头部券商并购整合序幕启动、建议关注供给侧改革趋势下投资机会。我们认为,证券行业有望在资本市场建设新阶段中更好发挥专业优势、助力金融强国建设,预计头部券商有望通过并购重组等方式进一步做优做强;本次头部券商合并整合案例落地有望为行业提供强强合并先例,行业供给侧改革有望提速。建议关注:、、、H、H。

东吴证券金融行业首席分析师胡翔

当前券商板块估值与盈利均处于历史底部,长期估值修复的空间较大。同时并购浪潮持续推进,行业竞争格局有望获得优化,重组券商或实现跨越式发展。基于此,我们推荐:1)PB估值远低于1倍的头部券商,建议关注【国泰君安】、【华泰证券】;2)推荐业绩修复弹性大的互联网证券平台公司【】、【】、【】,建议关注【】。

华创证券金融业研究主管,金融组组长、首席分析师徐康

若国君海通能够顺利实现合并,行业并购的想象空间有望进一步打开,中金+银河,建投+中信等头部优质券商合并的想象空间有望进一步打开。于资本市场而言,头部券商强强联合亦是国内资本市场进一步提质增效的必由之路。

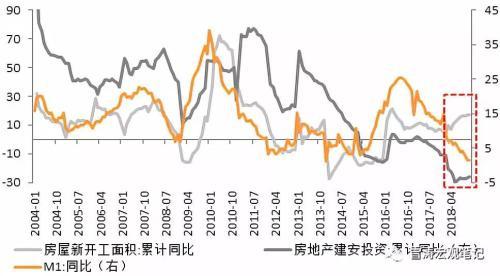

4、转按揭预期升温

中金公司研究部银行业分析师林英奇

虽然存量按揭利率的可能调整对银行息差形成影响,国有大行按揭占比高于中小银行,受存量按揭利率调整的影响更大。但假设负债成本同步调整,我们预计对于息差的总体影响是中性的。实际上,即使不调整存量按揭利率,居民可能仍在通过提前还贷、或者是通过经营消费贷置换等方式对银行息差形成压力。

招商证券宏观首席分析师张静静

往前看,九月迎来新一轮存款利率下调,近日市场传闻存量房贷利率可能调降。如是,将有利于信贷增速企稳。对于市场而言,八月社融增速重新进入下行区间,且该趋势将会延续,预示债牛环境不变。形态方面,央行在八月底发布的《国债买卖业务公告(1号)》显示,其通过“买短卖长”的方式开展国债买卖操作,这对收益率曲线形态产生直接影响。往后看,随着降准节奏的临近,牛陡的走势特征将进一步体现。

FICC团队

考虑到目前银行净息差压力较大,假如调整存量房贷利率,意味着负债端利率需要更大幅度的下降。中期来看,驱动市场趋势的因素依然没有太多变化。短期节奏上再度来到前低位置时也要关注一致预期下微观机构行为的变化。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。