债牛一整年:10年期国债收益率年底破“2” 继续下行有阻力

图片来源于网络,如有侵权,请联系删除

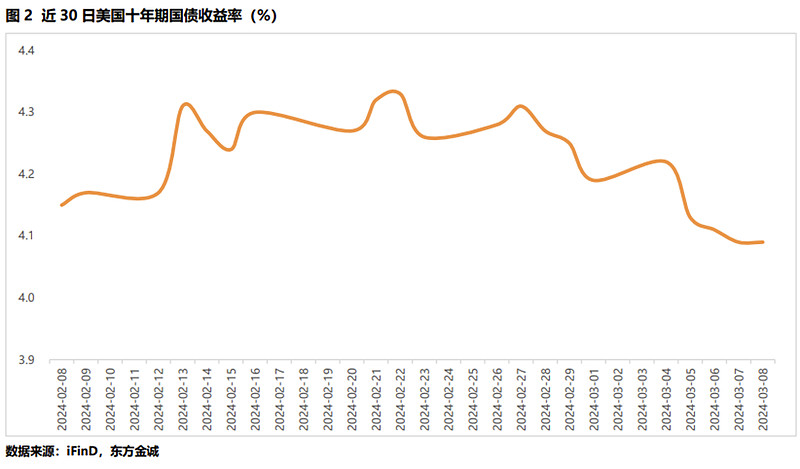

牛了一整年的债市,到年底依然牛势不减。12月3日,10年期国债收益率一度跌破2%,进入“1”时代,创22年来新低。

随后,10年期国债收益率仍持续下行,到12月6日仅有1.95%,到12月9日,该指标收益率仍维持下行趋势,达1.9368%,创历史新低。

图片来源于网络,如有侵权,请联系删除

有专业人士对新京报财经记者表示,市场资金对优质资产需求旺盛,年底机构提前增加配置,加之海外需求复苏乏力,欧美转向降息周期,市场对国内宏观政策进一步宽松有预期等因素,均推动近期10年期国债收益率快速下行,但往后看,预计下行空间有限。

图片来源于网络,如有侵权,请联系删除

10年期国债收益率进入“1”时代基民当起了“收蛋人”

“年初时,10年期国债收益率跌破2.5%,当时各方都说跌破了‘历史大底’,结果年底直接跌破了2.0%,后悔没多配点债券基金。”基民杨先生对贝壳财经记者如是说。此前,他主要投资权益类基金,但连着几年都没赚钱,今年就投起了债券基金,成为一名“收蛋人”。

“收蛋人”是基金公司对债基投资者的别称,今年债市走强,让不少基民关注并投资债券基金,感受与权益基金“惊心动魄”不一样的安稳。

贝壳财经记者注意到,债市走牛下,今年以来(截至12月6日收盘),不少中长期纯债型基金的回报都超过了5%。

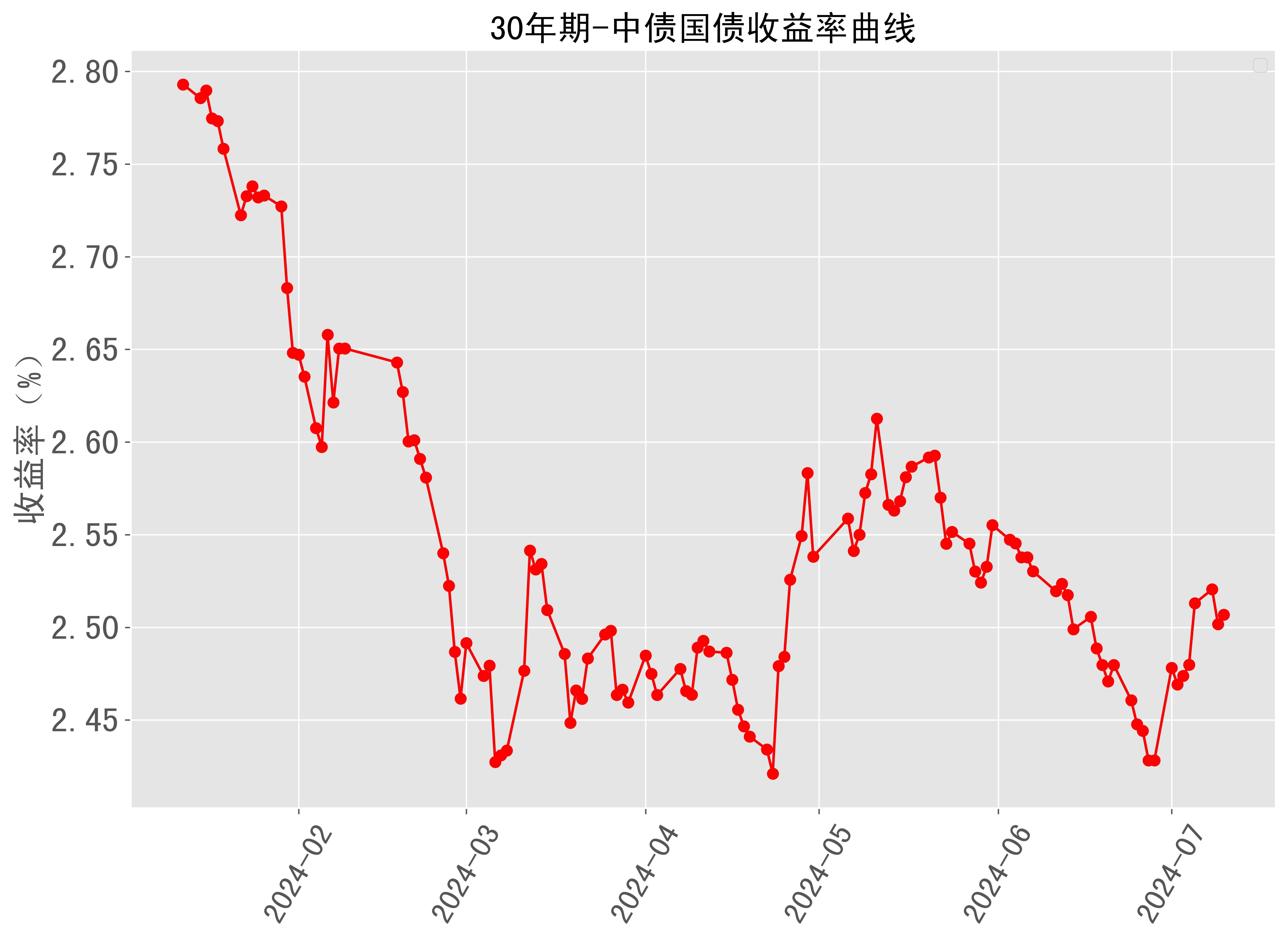

回顾本轮债市走牛:今年1月9日,10年期国债收益率跌破2.5%,达2.49%,创2020年4月以来的新低,随后,该指标虽在4月、8月和9月底偶有上行,但整体震荡下行,2月23日跌破2.4%,3月6日跌破2.3%,7月1日跌破2.2%,9月12日跌破2.1%,到12月3日直接跌破2%,进入“1”时代。

要知道,从历史来看,我国债券市场长期呈现“大三角”收敛格局,十年国债收益率的“顶”逐级下移,“底”却始终比较稳固。2013年以来,十年国债利率上限累计下行超过150BP,但2.5%-2.6%几乎成为历史“最低刻度”,直到今年才有了实质性突破。

为何今年债市如此牛?星图金融研究院研究员黄大智对贝壳财经记者表示,今年10年期国债收益率下行较快,可以从几个角度解读,首先,从资产配置角度来看,当前,特别是对于做固收类产品的机构而言,市场面临无资产可配的情况,比如险资,原来的高息存款利率下降,地产债、城投债收益均趋于下行,在这种情况下,投资者需要寻找新出口,国债便成为超配资产;第二,从经济基本面来看,经济增速趋于下行,将带来投资收益率的下行;第三,从化债的角度看,当前财政一个重要发力点便是化债,即用高等级的债去替换低等级的债,用更低利率的债去置换更高利率的债,这也会导致债券类资产整体收益率下行;最后,从交易角度看,市场流动性充裕且机构年底为了冲KPI等,可能出现了过度交易,也促使了近期国债收益率下行。

此外,近期还有一个事件是,11月29日市场利率定价自律机制工作会议召开,审议通过了《关于优化非银同业存款利率自律管理的自律倡议》,提出将非银同业活期存款利率纳入自律管理,除金融基础设施机构外的其他非银同业活期存款应参考公开市场7天期逆回购操作利率合理确定利率水平。

同时,该倡议还称,若与非银金融机构(含非法人产品)约定同业定期存款可提前支取,提前支取利率原则上不应高于超额存款准备金利率。

认为,同业存款自律倡议有实质性的降息作用,成为 10年期国债利率下破2%的催化剂。

预计国债收益率下行空间有限经济何时复苏是关键

展望后市,债市还能牛多久?有专业人士对贝壳财经记者表示,预计国债收益率下行空间有限,主要原因包括,存量、增量政策持续发力,经济有望恢复活力;积极的财政政策下,债券供给将有所增加;此外,市场情绪回暖、企业盈利改善等,都有可能制约利率下行空间。

研报认为,从短期节奏来看,长端利率不断创新低,下行阻力或也在加大。一是监管或重新出面,维系长端利率的合理性;二是债基久期重新拉升至高位,表明交易情绪偏热;三是资金已然趋紧,即将面临税期的流动性考验;四是12月中下旬是中央政治局会议、中央经济工作会议内容出炉的重要节点。在此以前,市场可能会实现交易刺激型增量政策出台的可能性,进而提振市场风险偏好,债市表现或在一定程度上受到压制。

不过,该研报进一步表示,“四重阻力”或更多改变节奏而非方向,因此如果利率出现回调,可能是配置盘的介入机会。

一般来说,股债之间存在“跷跷板”效应,即在一段时间内,股市和债市此起彼伏、此消彼长的情况。

目前,10年期国债收益跌破了2%,对股市有何影响?研报认为,在未来宽松货币政策有望持续的情形下,市场中长期利率中枢可能进一步下移,市场中高收益率资产荒进一步加剧,股票资产相对债券资产的性价比进一步提升。“目前理财产品及存款利率的预期回报率均在下降,各类型资产的预期回报率均在下滑,居民存款和净存款飙升,居民待投资金大幅增加。在这种资产荒的状态下,若后续权益市场赚钱效应持续改善,居民存款向权益市场搬家,理论上A股将有较大的上行空间。”

研报则认为,后续,央行流动性收紧并不是风险因素,更重要的在于货币宽松何时能够带来经济复苏,从而带来“股债跷跷板”效应,在此之前,流动性宽松带来的是“股债双牛”。

(文章来源:新京报)

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。